Warum Inflation und Arbeitslosigkeit nicht mehr negativ korrelieren. Ein Erklärungsversuch!

Am 26.08.2017 war in der SZ unter der Überschrift “Die Notenbanker sind verstört” ein interessanter Artikel zum Thema Einfluss der Geldmarkt-/Fiskalpolitik auf die Realwirtschaft respektive die Arbeitslosenzahlen. Dabei haben die Notenbanker festgestellt, dass die Wirtschaft zwar wächst, die Inflation aber weiterhin schwach bleibt. Sie haben sich also die Frage gestellt, ob die alten Regeln nicht mehr gelten?

Gewissheiten lösen sich auf!

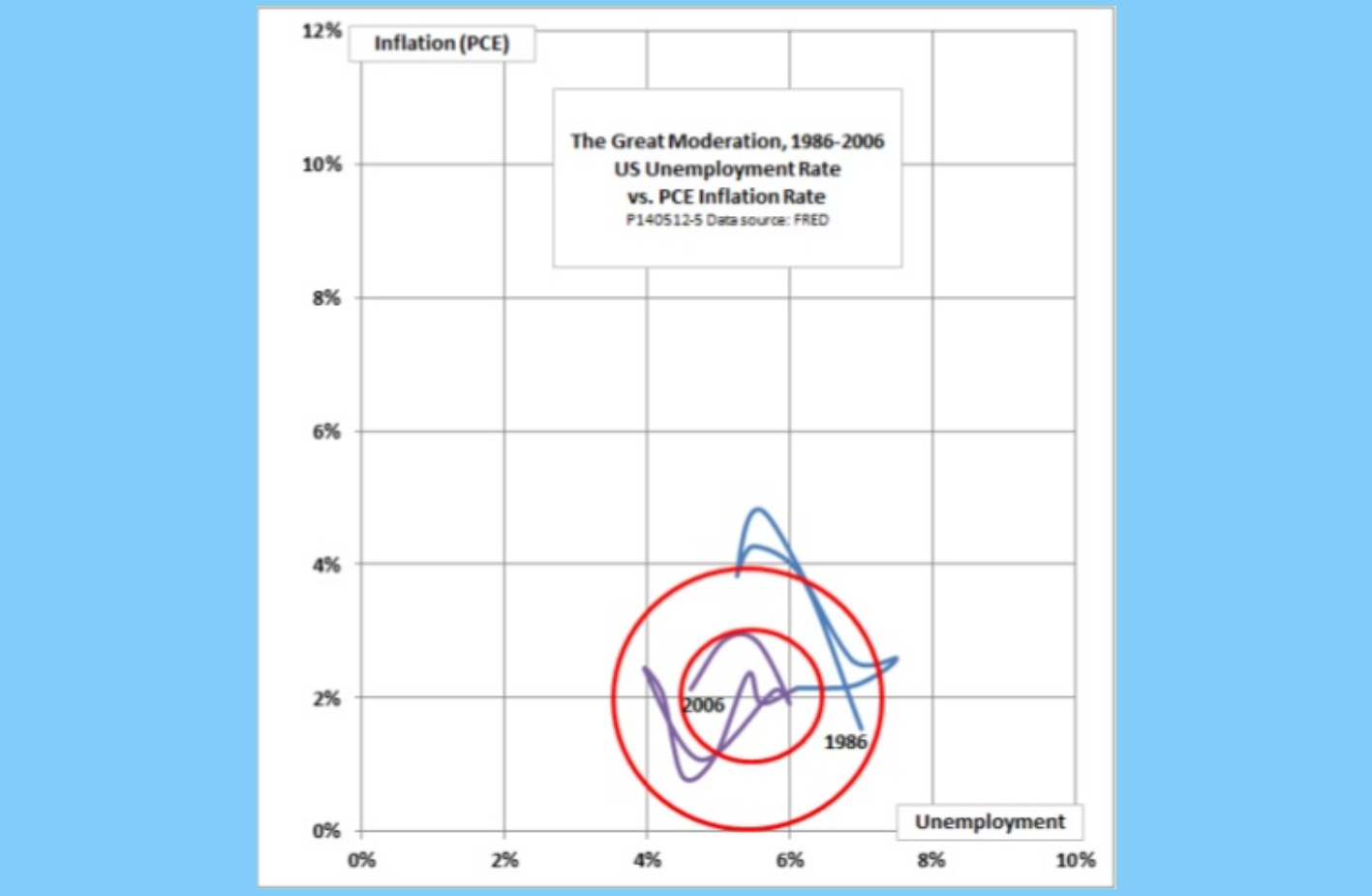

Es war einmal gemeinsame feste Überzeugung der Fiskalpolitiker, dass über staatliche Geldpolitik die Inflationserwartungen und Arbeitslosigkeit zielgerichtet beeinflusst werden können. Jahrzehnte wurde bei steigender Arbeitslosigkeit an der Zinsschraube gedreht und somit versucht, die Inflation bei rund 2 % zu halten. Ein durchschnittlicher Preisanstieg von zwei Prozent — das ist für die Notenbanken aller Industriestaaten der Inbegriff stabiler Preise und Ziel und Aufgabe ein jeder Zentralbank. Seit den späten 80er Jahren lässt sich aber feststellen, dass die ursprünglich als untrennbar miteinander verwobenen Zusammenhänge – und erstmalig in den 50ern des letzten Jahrhunderts unter dem Begriff Phillips-Curve bekannt geworden – nicht mehr zu gelten scheinen. Unabhängig von den Aktivitäten der Zentralbank (FED oder EZB) entwickelt sich die Inflation und die Arbeitslosigkeit vollkommen unabhängig voneinander und ist nicht mehr – wie früher – den fiskalpolitischen Maßnahmen gefolgt. So gab es mit Ausbruch der Finanzkrise in 2007/8 eine starke Zunahme der Arbeitslosigkeit bei gleichzeitger Abnahme des Zinses bis in den negativen Bereich hinein! Im Rahmen der jahrzehntelang als gültig erachteten Philips-Curve ist so eine Entwicklung nicht vorgesehen.

Inflation und Arbeitslosigkeit hängen zusammen? Really?

Aber auch heute, 10 Jahre später, haben wir weiterhin mit ähnlichen Problemen zu kämpfen. So wurde im September 2015 in den USA die Inflationsmarke von 2 % nach vielen Jahren wieder erstmals erreicht, folgerichtig leitete die Notenbank im Dezember des Jahres die zinspolitische Wende ein. Der zweite Zinsschritt kam Ende 2016, Nummer drei und vier folgten im ersten Halbjahr 2017. Mittlerweile liegt die Tagesgeldzielspanne wieder bei 1,0 bis 1,25 Prozent. Im Februar dieses Jahres stieg die Inflationsrate erstmals wieder über den Zielwert der Fed von zwei Prozent, die Notenbank wertete dies als Signal, ihren Kurs der geldpolitischen Straffung sogar noch zu beschleunigen.

Doch dann trat das Problem der Phillips-Curve wieder offen zu Tage: Obwohl die Erwerbslosenquote weiter auf 4,3 Prozent und damit gewissermaßen in den roten Bereich sank, stieg die Inflation nicht weiter — im Gegenteil: Sie sank plötzlich wieder. Im Mai lag sie bei gerade einmal noch 1,5, im Juni gar nur noch bei 1,4 Prozent. Seither debattieren die Gouverneure und Regionalpräsidenten der Fed nicht nur darüber, ob sie die für den Herbst geplante dritte Zinserhöhung des Jahres einmal mehr aufschieben sollen.

Schere Finanz- und Realwirtschaft geht weiter auseinander!

Warum stimmt die Philips-Kurve also nicht mehr mit den früher gezeigten Mustern überein? Denn man kann erkennen, dass unabhängig davon, was die FED auch unternimmt, die Inflation und Arbeitslosigkeit stehen offensichtlich nicht mehr im direkten kausalen Zusammenhang, eine negative Korrelation ist nirgends erkennbar. Warum ist das so? Ich habe hiervon eine recht klare Vorstellung. Und die hängt unmittelbar mit der anderen großen Frage zusammen: Warum beträgt das Welt-BIP nur 1/10 des Derivatevolumens? Und die Antwort darauf ist in meinen Augen doch recht offensichtlich. Innerhalb eines Unternehmens müssen Investitionsvorhabem grundsätzlich anhand der IRR-Methode verifiziert werden. Die IRR (Internal-Rate-of-Return) stellt dabei sozusagen die Benchmarkt für die Investition in Maschinen oder sonstige Produktionsmittel dar. Beträgt diese beispielsweise 6 %, kann der Unternehmer mit einem ROI (Return on Invest) von rund 10 — 12 Jahren rechnen. Dem hält der Controller aber eine Renditegröße von 15 % entgegen, die er nachsteuerlich über strukturierte Finanzderivate erzielen kann. Damit steht der Unternehmer vor der Entscheidung, entweder eine Reinvestition in sein eigenes Unternehmen zu tätigen und ca. 10 Jahre auf die Amortisation zu warten. Oder er investiert in Finanzderivate und erzielt eine mehr als doppelt so hoch zu erwartetende Kapitalrendite wie im ersten Beispiel. Es versteht sich von selbst, dass im Zuge einer Finanzinvestition keinerlei neue Arbeitsplätze entstehen werden und somit der mittlerweile fehlende Zusammenhang von Zins und Arbeitsplätzen deutlich wird. Und weiter ist klar, dass kapitalmarktorientierte Aktiengesellschaften sich an den Investitionsrenditen messen lassen müssen, ansonsten könnte ihnen sogar die Veruntreuung von Gesellschaftsvermögen vorgeworfen werden. Immerhin haben sie in dem genannten Beispiel auf rund 9 % Rendite p.a. verzeichnet.

Meine Folgerung lautet daher: Je mehr Investitionen in die Finanz- anstatt Realwirtschaft erfolgen, umso schwächer wird der Zusammenhang von Investitionen auf Inflation und Arbeitslosigkeit. Da dieser Markt – wie oben dargestellt – anhand Überlegungen hinsichtlich Rendite und ROI bestimmt wird, sehe ich keine Zukunft mehr für die Phillips-Curve. Aktuell ist sie tot! Die Erkenntnis sollte unsere (Finanz-)Politiker in meinen Augen dazu bringen, über althergebrachte Maßnahmen nachzudenken und von überkommenen Maßnahme-Wirkungs-Zusammenhängen Abstand zu nehmen. Die Zeiten haben sich geändert, die Volkswirtschaften funktionieren nicht mehr wie vor 50 Jahren.

Der ursprünglich etwas ausführlichere Artikel von Ed Dolan zu dem Thema kann bei Slideshare abgerufen werden.