Sabotage in Lichtgeschwindigkeit

Oder man sabotiert sich, indem die eigenen Systeme falsche Handelssignale aussenden und den fremden Algorithmus in die Irre führen. HFT-Systeme sammeln nicht nur wie menschliche Akteure Informationen, sondern streuen ggf. zusätzlich millionenfach Falsch- bzw. Fehlinformationen in die Märkte, was John J. Brennan, Lead Director, FINRA Board of Governors, 2014 zu der Feststellung veranlasst, dass „other strategies have come along—momentum ignition or quote spoofing or excess wash sales—that would benefit from scrutiny“.

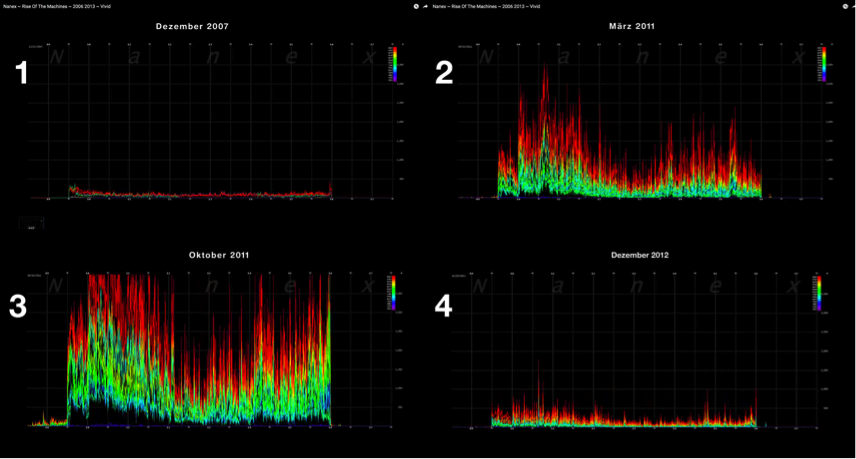

Die Abbildung „Rise of Machines“ von Nanex, einem der größten Market-Data-Provider, zeigt den rasant wachsenden Anteil von Quote Spamming (illegales Quote Stuffing) durch HFT-Systeme im Zeitraum von Dezember 2007 – Dezember 2011 an us-amerikanischen Börsen (Bild 1–3) sowie nach der Regulierung im Dezember 2012 (Bild 4). Die Farben in der vertikalen Amplitude der Y-Achse stehen für die verschiedenen Handelsplätze wie z.B. NYSE, BATS, AMEX, CME, …, die horizontale X-Achse bildet die Handelszeiten von 9:30 – 16:00 Uhr ab. Die Höhe der Amplitude steht für die Intensität des Quote Stuffings. (Quelle: Youtube, Eric Hunsader, nanex.net)

Systemische Asymmetrie

Nimmt man das Handelsvolumen der Systeme als Maßstab, ist die digitale Ausprägung dieses Marktteilnehmers nicht mehr zu übersehen. Wobei sehen eigentlich die falsche Metapher ist. Sehen im Sinne von visuell wahrnehmen kann diese Marktteilnehmer niemand! Sie sind schlicht zu schnell für das menschliche Auge. Ja, sie sind sogar lange Zeit zu schnell für die traditionellen Börsensysteme gewesen. Deren Tick-to-Trade-Zeiten, also die Dauer, bis ein neuer Kurs gestellt werden kann bzw. gehandelt wird, waren um ein Vielfaches langsamer als die meist in CoLocation ansässigen Hoch-Frequenz-Handelssysteme.

CoLocation bedeutet hierbei, dass die HFT-Betreiber ihre Rechnereinheiten in direkter Umgebung (ca. 25 cm Kabellänge) der zentralen Börsenrechner platzieren dürfen – gegen Gebühren versteht sich. Der Vorteil dieser Location ist offenkundig, denn HFT-Systeme sehen all das, was die Börsenrechner auch sehen. HFT-Systeme kennen somit das vollständige Orderbuch in seiner vollständigen Tiefe und können alleine durch die Analyse der eingegangenen Orders eine Prognose zur weiteren Kursentwicklung des Titels vorwegnehmen. HFT-Systeme haben somit eine Art systemisch begründeten Informationsvorsprung. M.E. ist das nicht mit der gesetzlichen Verpflichtung der Börsenbetreiber in Einklang zu bringen, eine symmetrische Finanzkommunikation an alle oder möglichst alle Marktteilnehmer zu gewährleisten.

CoLocation bedeutet hierbei, dass die HFT-Betreiber ihre Rechnereinheiten in direkter Umgebung (ca. 25 cm Kabellänge) der zentralen Börsenrechner platzieren dürfen – gegen Gebühren versteht sich. Der Vorteil dieser Location ist offenkundig, denn HFT-Systeme sehen all das, was die Börsenrechner auch sehen. HFT-Systeme kennen somit das vollständige Orderbuch in seiner vollständigen Tiefe und können alleine durch die Analyse der eingegangenen Orders eine Prognose zur weiteren Kursentwicklung des Titels vorwegnehmen. HFT-Systeme haben somit eine Art systemisch begründeten Informationsvorsprung. M.E. ist das nicht mit der gesetzlichen Verpflichtung der Börsenbetreiber in Einklang zu bringen, eine symmetrische Finanzkommunikation an alle oder möglichst alle Marktteilnehmer zu gewährleisten.

Eigene Netzwerke

Um den weltweiten Handel im Nanosekundenbereich zu ermöglichen, sind durch die HFT-Betreiber und entsprechende Dienstleistungsunternehmen wie z.B. Hibernia Express eigene Glasfaser-Datenkabel zwischen den großen Handelsplätzen gelegt worden. Das zuletzt zwischen London und New York verlegte 50Tbit Glasfaserkabel hat Kosten in Höhe von rund 300 Mio. USD verursacht. Der Zeitvorteil, den die Nutzer auf diesem Kabel erhalten – die Latenz – hat sich um 59,5 ms reduziert. 300 Mio. US$ für 60 ms = 5 Mio. USD/ms. Eine Millisekunde entspricht einer Tausendstel-Sekunde, also 0,001 Sekunden.

Weltweite Übersicht Glasfaser-Datenleitungen (Quelle: © 2017 PriMetrica, Inc)

Diese Systeme nutzen die eigenen Netzwerkverbindungen, um auf allen weltweit aktiven Börsenplätzen An- und Verkaufskurse miteinander zu vergleichen und handeln zu könenn. Finden sie einen Spread, nutzen sie diesen aus und sind ggf. um Centbruchteile reicher. Da diese Systeme heute weit über 100.000 Handelsvorgänge pro Sekunde ausführen können, summiert sich das ganz ordentlich. Als ganz groben Anhaltspunkt, über welche Beträge hier gesprochen wird und warum 300 Mio. US$ ein lohnendes Investment sind, mache ich ein abstraktes Rechenbeispiel auf. Ich „kalkuliere“ ganz konservativ mit einem Ertrag von nur 0,1 Cent, also 0,001 € je Handelsvorgang: 100.000 x 0,001 € x 60 Sek. x 60 Min. x 24 h x 360 Tage = 3,1 Mrd. $. So hat das Unternehmen Virtu Financial (virtu.com) in 5 Jahren nur 1 Tag mit Verlust im Handel abgeschlossen – nachzulesen hier.